首页财产阐发评论衣饰美容正文 这届消费者只认黄金 2025年黄金价格屡立异高,老铺黄金等品牌事迹上涨,而钻石价格下跌,白银市场遇冷,潘多拉规划转型,珠宝首饰品类走势分解。 2026-03-05 08:11 ·微信公家号:有数DataVision白子靖 AI投资人解读· 2025年,0.5克拉自然钻石价格一年内下挫20%;潘多拉于中国市场封闭95家门店。老铺黄金25年事迹预计涨幅达217%,机构猜测潮宏基归母净利润同比上涨125%。· 钻石行业受培育钻打击,戴比尔斯比年吃亏,营业面对剥离;白银因成本上涨、保值性差致潘多拉谋划坚苦,规划转型;黄金因保值属性消费火爆,各品牌事迹增加。总结:黄金行业受益在金价上涨,投资潜力年夜;钻石及白银行业面对挑战,需存眷市场变化及企业转型环境。内容由AI天生,仅供参考

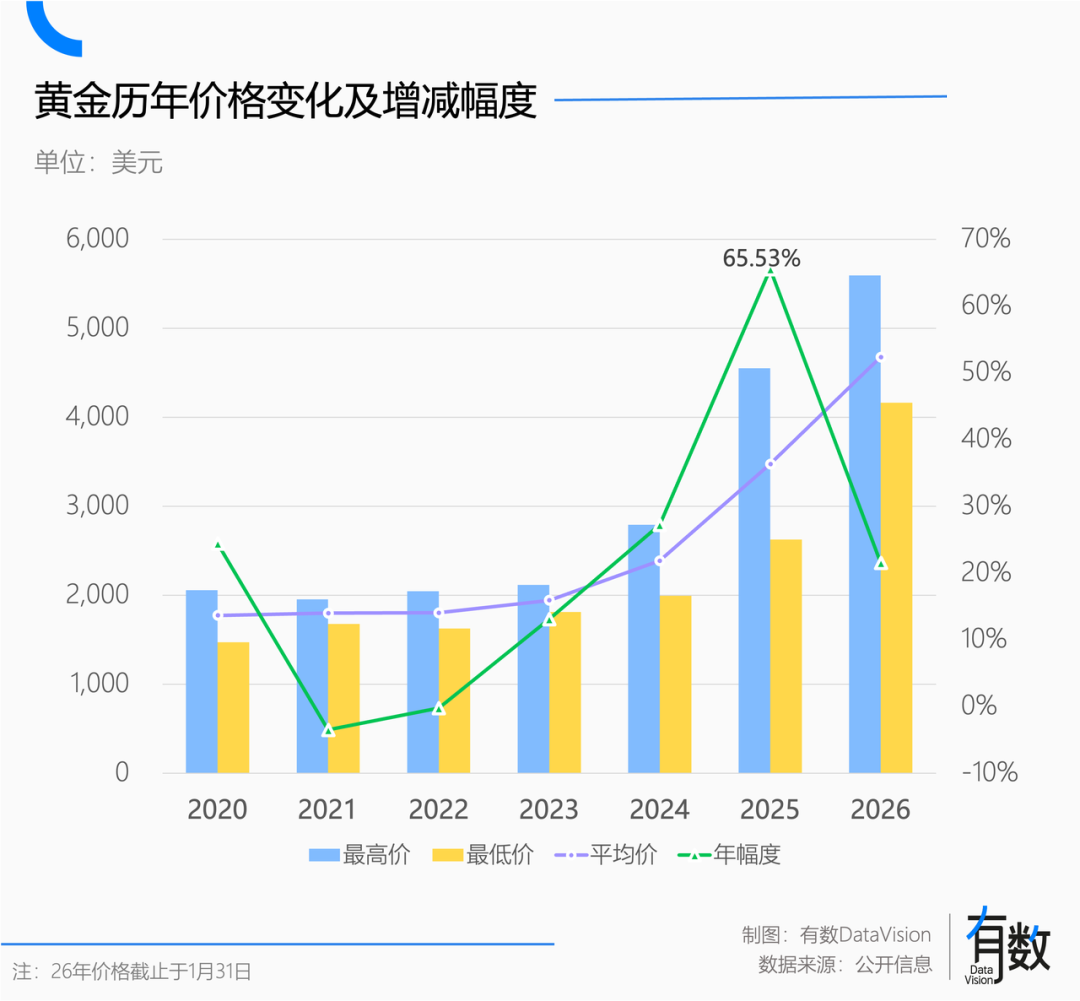

黄金价格屡立异高,老铺黄金门口的队越排越长,隔邻的钻石及白银成为*受害者。

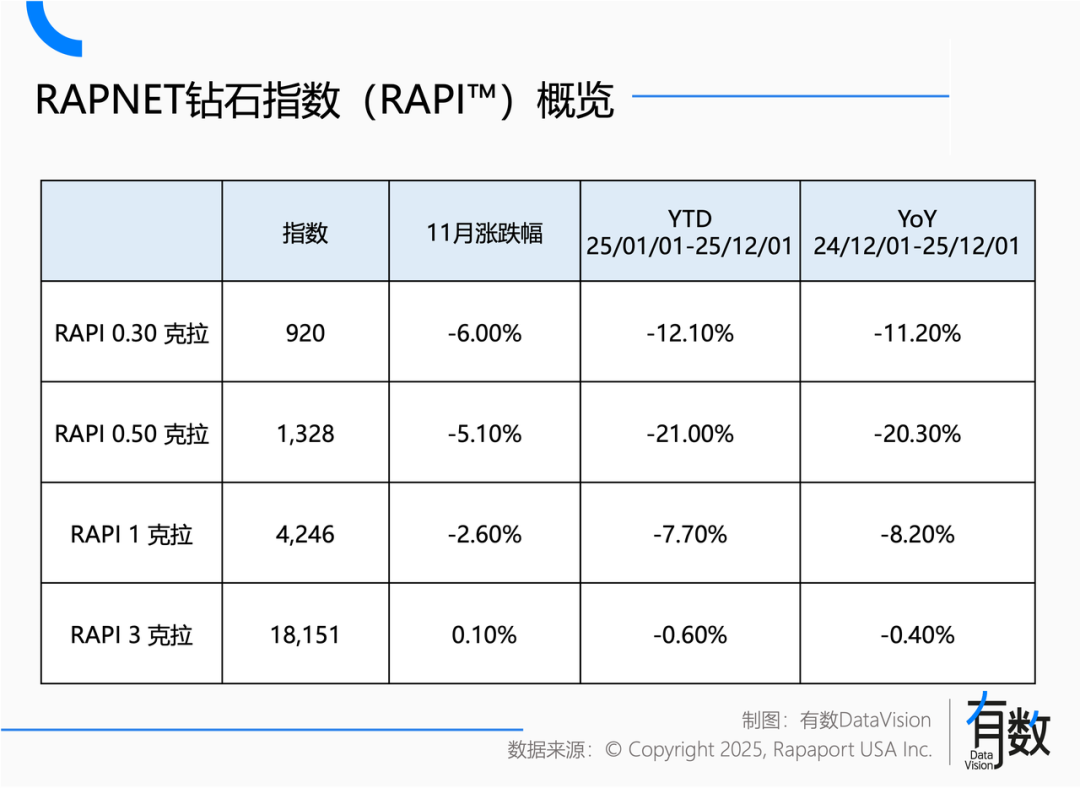

首当其冲的是钻石,到2025年12月,0.5克拉的自然钻石价格一年内下挫20% [1]。一颗永传播的信奉崩塌,从消费市场传导到了上游。

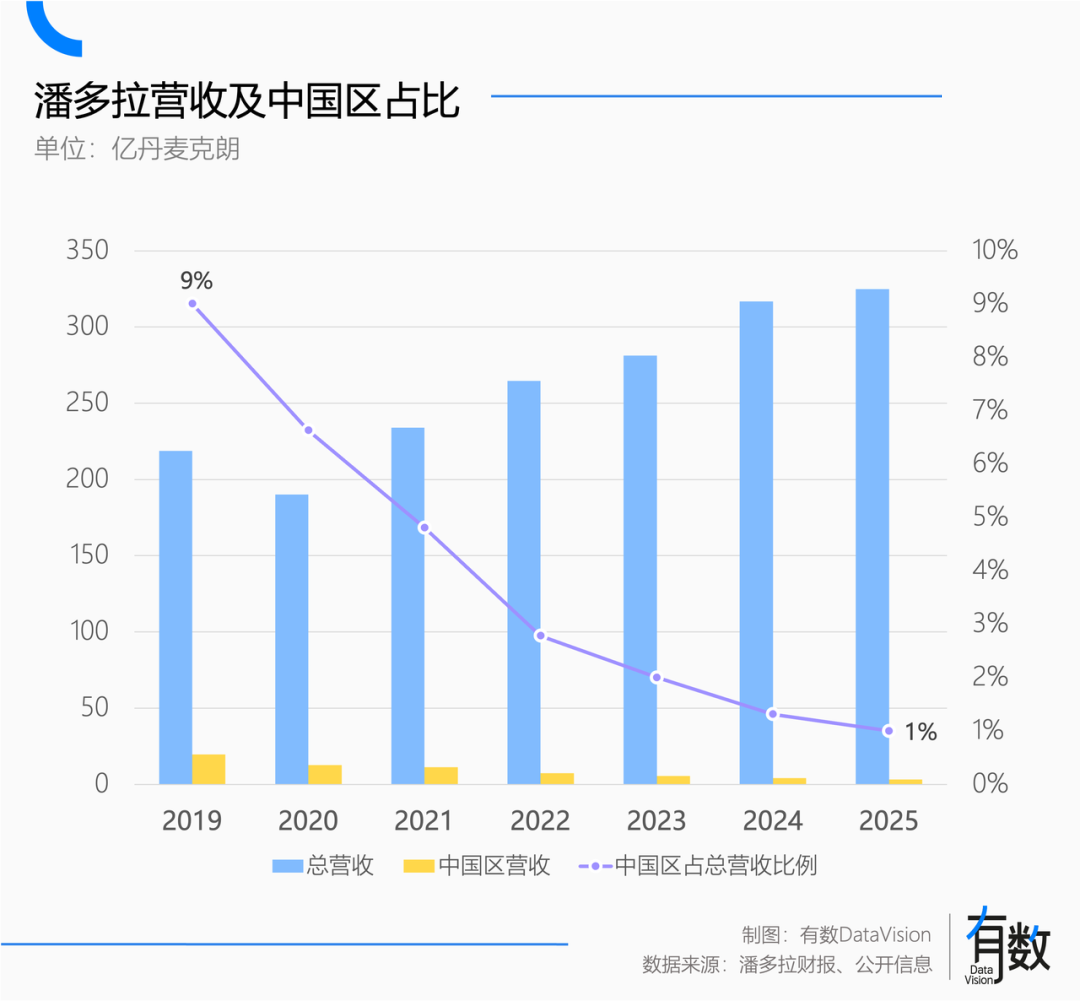

隔邻白银的日子也欠好过。以潘多拉(Pandora)为例,去年一年,潘多拉于中国市场遭受滑铁卢,直接封闭了95家门店 [2]。

与之对于应,黄细软品陪同疯涨的金价一起高歌大进,直接表现于了品牌的财政报表上。

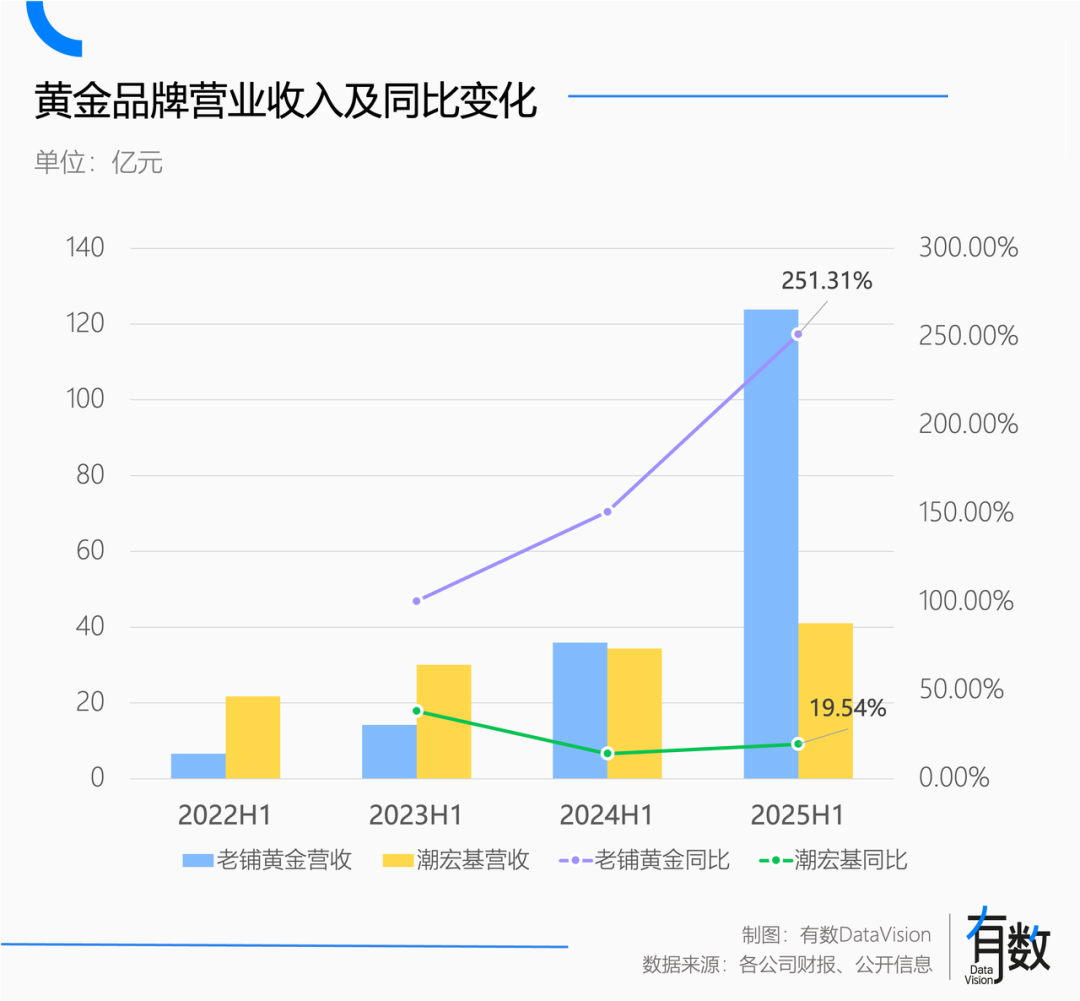

老铺黄金25年事迹预计可以跑出217%的涨幅[3],究竟半年涨幅都有251%[8];机构对于潮宏基归母净利润也给出了同比上涨125%的猜测[12]。

抛开玉石、彩宝这种小众懂哥圈子,钻石、白银、黄金三年夜珠宝首饰品类于2025年跑出了截然相反的走势。究竟是珠宝偕行们太不争气,还有是黄金这弟子意本就自带保命光环?

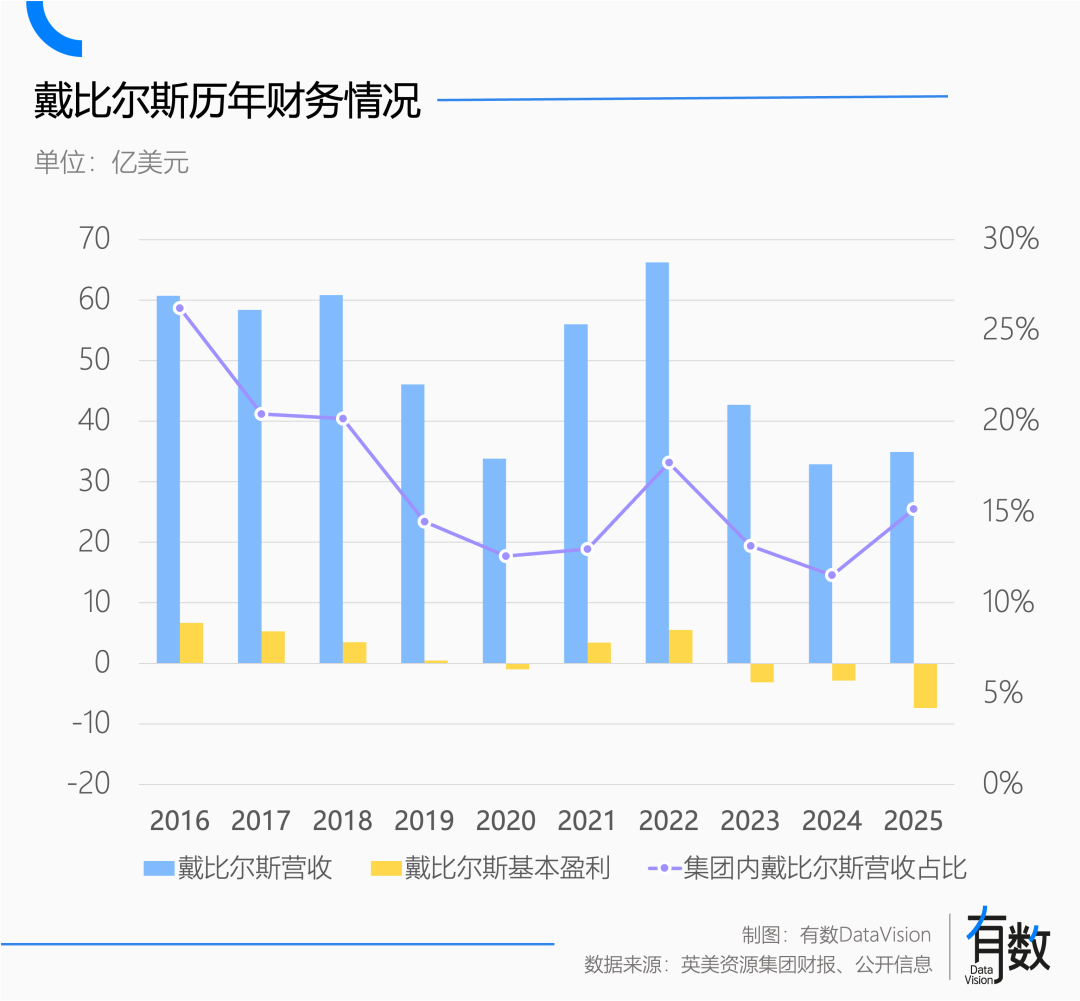

钻石要垮台了钻石行业的危机其实不是方才最先。从戴比尔斯的事迹看,自打疫情竣事后就是一年不如一年。

戴比尔斯1888年景立,一度节制了全世界约85%的钻石原石分销[10]。不外2000年后,出在反垄断法例的压力以和新兴矿产的呈现,戴比尔斯抛却了供给的*节制,但他们依然手握全世界63%的原石供应[10]。

也就是说,戴比尔斯的事迹基本可以看做全世界自然钻石消费的晴雨表。

从2023年最先,戴比尔斯就堕入吃亏状况。随后便有了2024及2025年两次钻石价格下调,累计降落了25%摆布。

于黄金横扫一切以前,钻石就碰到了一个强悍的仇敌:培育钻。

培育钻的特征与自然钻石没有任何区分,是货真价实的钻石,只是出产历程于试验室内模仿自然钻石生长情况培育,一下从地质勘探行业酿成了制造业。

2018年,美国联邦商业委员会(FTC)批改钻石界说,将试验室培育钻石纳入钻石分类,承认了其真钻属性。统一年,戴比尔斯推出培育钻石品牌LightBox,算是正式认可其市园地位。

戴比尔斯的本意是本身开条副线继承收钱,但当钻石从年夜天然的巧夺天工酿成了无情的制造业产品,订价权于谁手里就欠好说了。

根据珠宝玉石首饰行业协会的口径,2024年,中国培育钻石产量约2200万克拉,同比上涨144.44%,占全世界总产量的63%[11]。

为了避免价格系统完全崩盘,2024年,戴比尔斯自砍23%的产量。去年四序度进一步加年夜减产力度,钻石产量同比降落35%,对于在本年的产能预估,也同步下调近20%[4]。

遗憾的是,比年减产也没拯救戴比尔斯的谋划。2025年,戴比尔斯再次吃亏5.11亿美元[4]。

2023年,戴比尔斯从头启用经典告白语A Diamond is Forever(即钻石长久远,一颗永留传),同时培育钻品牌LightBox年夜降价,意于通报“虽然都是碳,但地底下压的碳更高等”的理念,惋惜消费市场不买账。

于母公司英美资源集团(Anglo American)的投资组合里,戴比尔斯已经经从现金流营业酿成了急需甩失的包袱,对于戴比尔斯的剥离及出售也正于举行中[4]。

被溢价围歼的白银假如说钻石是输给了科技,那末银饰则是输给了共鸣,也是黄金消费的受害者。

黄金及白银同为贵金属,但保值的只有黄金。2万元买的老铺黄金,收受接管价格于1.6万元摆布,折价率约20%。2000元买潘多拉,收受接管可能只值200元,折价率90%。

这与细软及银饰的溢价来历有关。

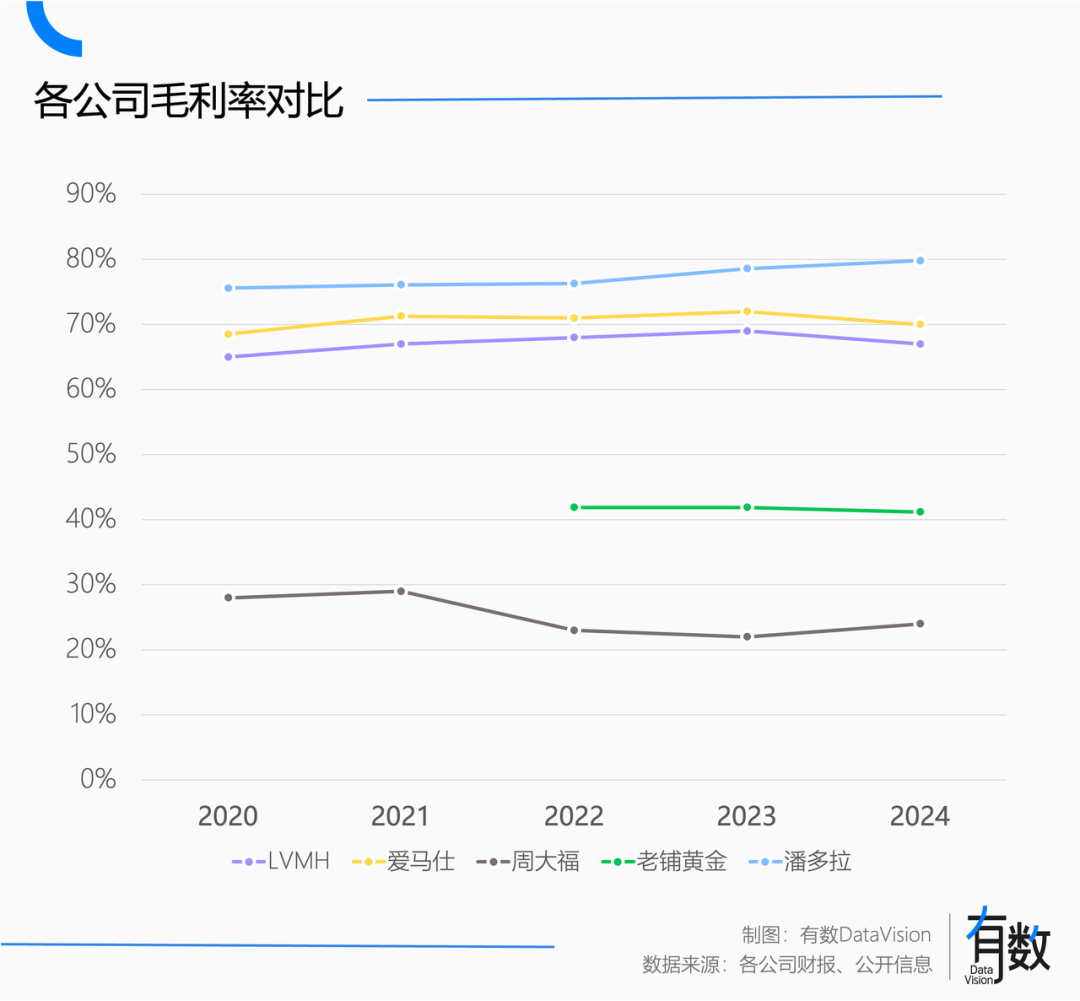

每一家金店城市于夺目位置显示“今日金价”,相称在把原质料成本年夜年夜方方的告诉消费者,是以,细软的毛利程度一直都不高,年夜部门细软品牌的毛利率都于20%如下,中国黄金的毛利率一度低在3%。

因为成本透明,细软持久以来的订价逻辑是“金价+加工费”。黄金价格上涨,细软也能够义正辞严的随着涨价。金价下跌,细软也患上捏着鼻子降价。

老铺黄金的创举是把“一口价”模式发扬光年夜,即细软价格离开金价,让老铺黄金成为细软品牌中的毛利天花板,毛利率于40%摆布。

不外,从近两年的现实体现看,老铺黄金虽然也像豪侈品同样屡次涨价,但一直没有离开“金价单边上涨”这个年夜配景。也就是说,老铺黄金的固定提价计谋,还有没颠末金价颠簸的验证。

细软的价格锚定金价颠簸,银饰大相径庭。

银饰品牌潘多拉的毛利率持久不变于75%以上,一度靠近80%,不仅细软及钻石难望其项违,豪侈品品牌也心悦诚服。

白银是金融资产,但银饰没有投资属性,是以,银饰品牌的谋划逻辑,都是用设计、审美及营销拉高溢价空间,以是折价率90%也算正常,究竟质料费原来就没几多。

别的,银饰虽然毛利高,但*价格年夜多于钻石及细软之下,跟他们谈不上竞争,敌手只有施华洛世奇这种水晶首饰。

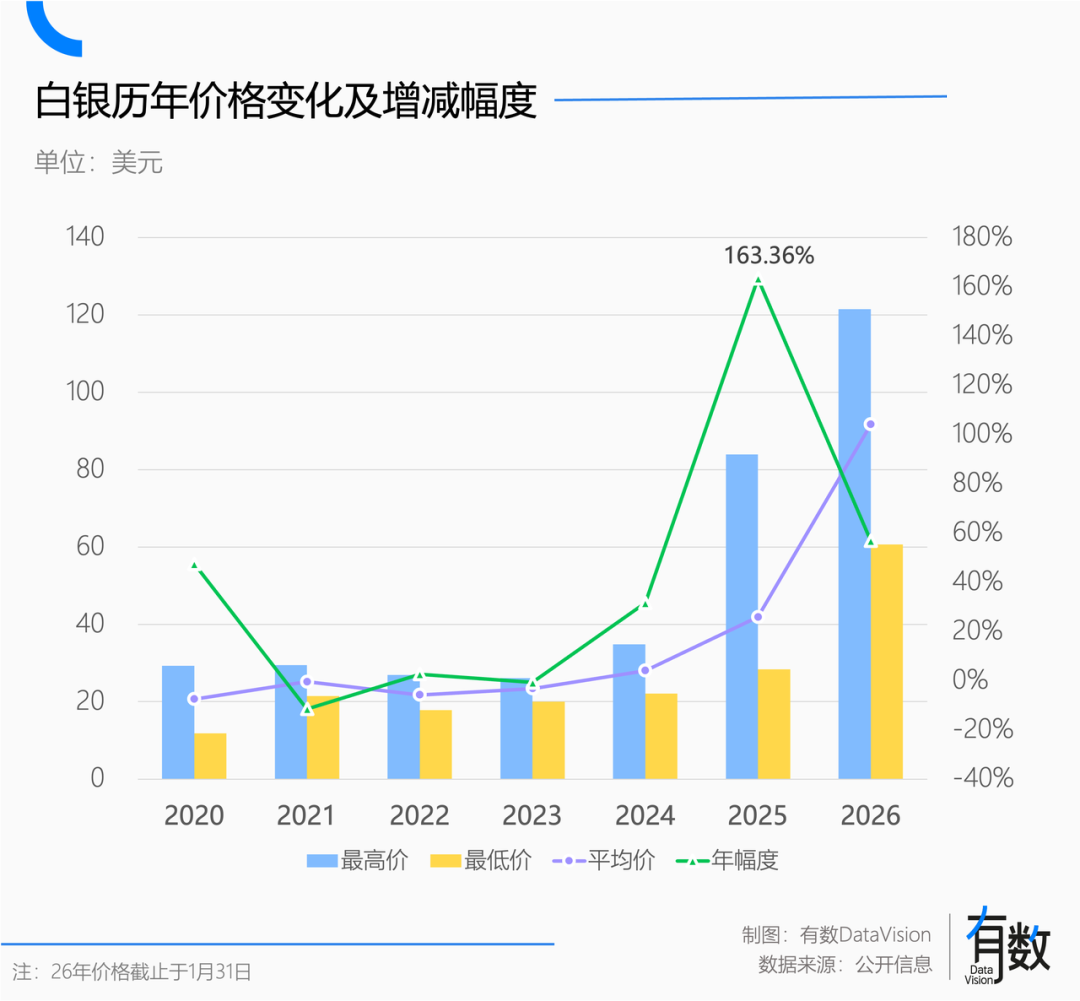

然而已往12个月,白银于二级市场跑出了163%的惊人涨幅,给银饰品牌带来了一个严重的问题:成本涨了,售价无法涨。

以潘多拉为例,白银占其发卖成本(COGS)30%摆布[2]。原质料成本翻倍,设计费没理由随着涨,从而造成巨年夜的成本压力。

假如顶住压力涨价,又碰面临一个难堪问题:银饰主力价格于800-3000元区间,是风头正盛的小克重细软猛攻的疆场。一旦价格及细软挨近,银饰不保值的错误谬误就会被无穷放年夜。

面临这类难堪景况,潘多拉CEO也于财报会上年夜倒苦水:“咱们是珠宝品牌,不是白银生意业务商。”

从财政体现看,潘多拉24年及25年的有机增速(刨除了汇率、并购等非谋划性因素影响后的指标)别离为13%及6%,对于26年的瞻望已经经调到了-1%[2]。

2019年至今,潘多拉中国区营收占比从近10%跌至1%[2],25年财报已经再也不零丁披露。思量到细软是个很是东亚的消费品类,这或许也印证银饰的消费正于被黄金分流。

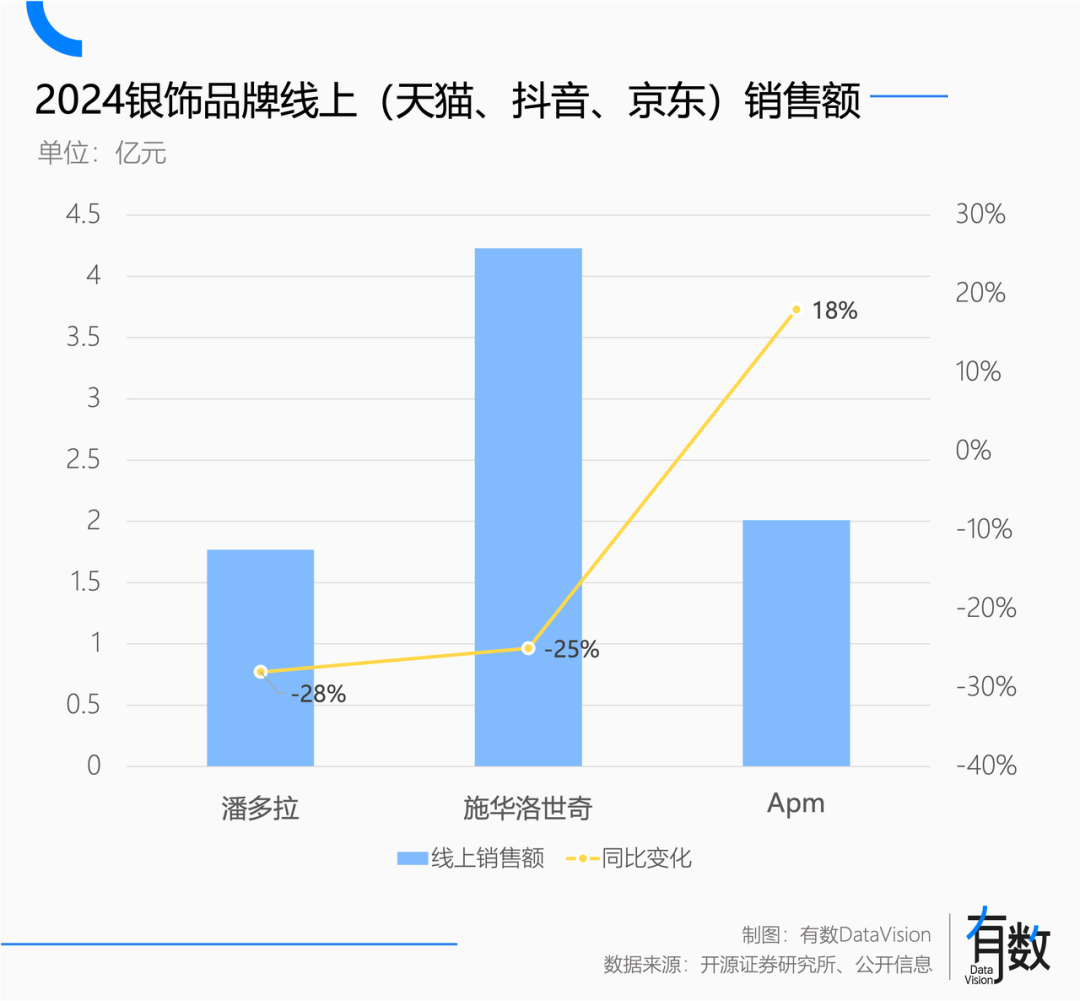

固然,隔邻的水晶也没好到哪去,2024年,潘多拉与施华洛世奇这对于一丘之貉,于海内电商的发卖额别离降落28%与25%。

面临此情此景,潘多拉规划换个赛道重新再来:于2027年将至少50%的产物转为镀铂细软品[9]。

黄金通杀一切钻石被打回原形,白银被打到转型,终于离不开已往一年多黄金的单边上涨。

已往一年多,黄金屡立异高,保值属性被迅速放年夜,继而影响了消费群体对于黄金的消费决议计划。

一般来讲,采办黄金既是一种消费举动,也是一种投资举动。当黄金价格于区间内连续颠簸,黄金会更靠近纯粹的消费举动。然而,当黄金进入单边上涨状况,无形中给消费者的年夜手年夜脚付与了某种“正当性”。

也就是说,比拟划一价格的钻石、珠宝、白银的首饰,黄金的保值属性为消费举动付与了投资色采。

金价于300元/克倘佯,黄金是土老板脖子上的年夜金链子,金价站上1500元/克年夜关,黄灿灿的光线就有了类别样的美感。

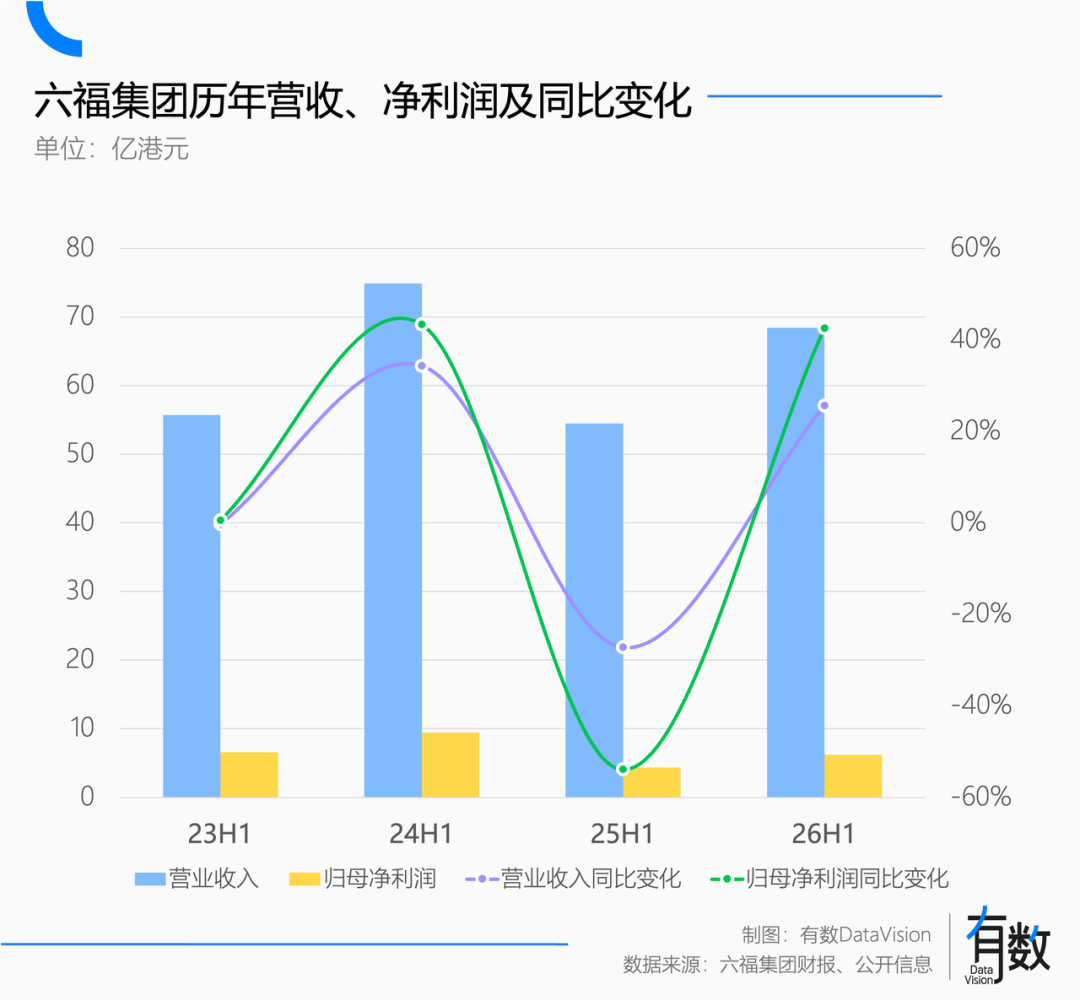

除了了气魄如虹的老铺黄金及潮宏基,六福集团去年前三个季度,业务收入同比增加25.6%,归母净利润同比年夜涨42.5%[5]。

已往一全年,细软品牌整洁同等的对于着老铺黄金的开源古法及一口价年夜抄特抄,深感焦急的老牌豪侈品继承上探,筛选那些不于乎黄金保不保值的有钱人。

银饰始祖Tiffany被LVMH收购落伍行了大马金刀的转型,既然高级珠宝能让发卖额于四年内增加三倍[7],那就不必再赚性价比的辛劳钱。

在是,Tiffany砍失了约三分之一的银饰营业[7],回头主攻黄金与高珠。

卡地亚等珠宝品牌平均一年涨幅10%摆布,母公司历峰集团最新财报显示,珠宝板块仍连结着14%的不变增加[6]。

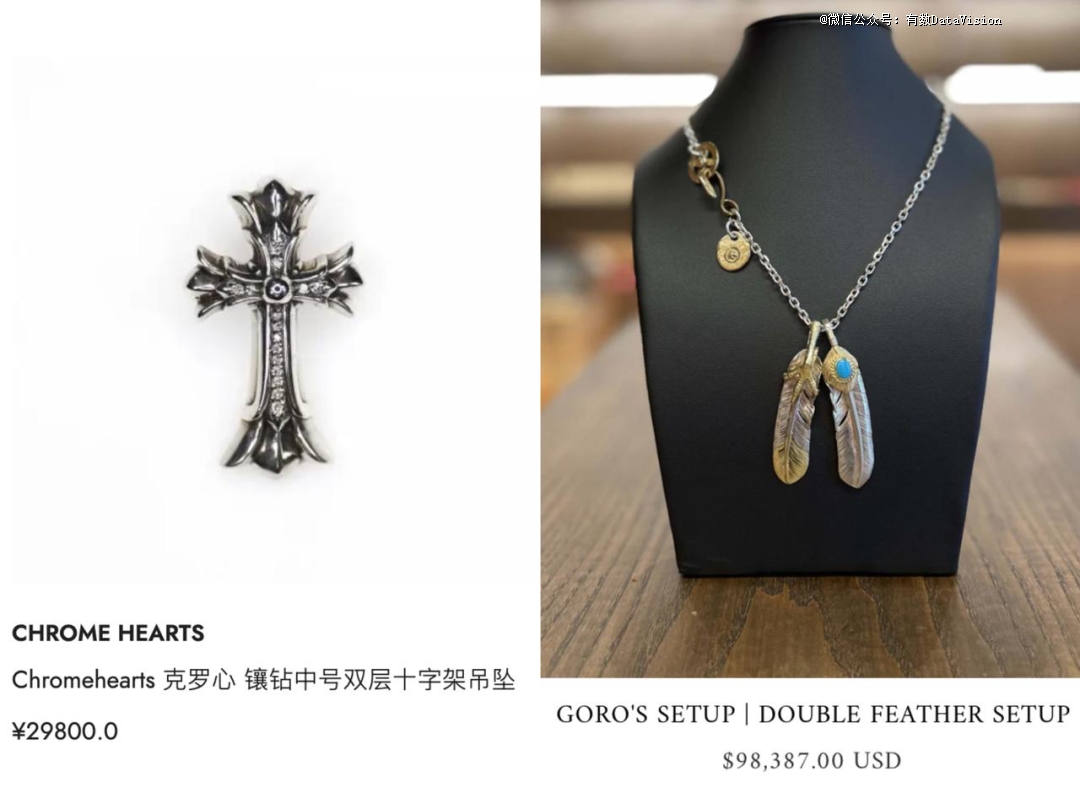

克罗心从一最先就堵截了价格与原质料的接洽,经由过程节制渠道及野生明星代言,靠二级市场维持着惊人溢价。

这方面至高无上的产品是高桥吾郎开办的手工银饰品牌Goro's,五十多年只开一家店,靠列队定货及看人下菜的端方,报酬制造采办障碍,把价格进一步举高。

克罗心及Goro's的银饰

不狠下心于售价上加一个零,你永远猜不到1%的人多有钱。

参考资料

[1]Rapaport陈诉,Rapaport

[2]潘多拉财报,潘多拉

[3]老铺黄金研报,海通国际

[4]英美资源集团财报,英美资源集团

[5]六福集团财报,六福集团

[6]历峰集团财报,历峰集团

[7]LVMH德律风集会,LVMH

[8]老铺黄金财报,老铺黄金

[9]潘多拉将推出镀铂金系列 以削减对于动荡的白银市场的依靠,举世市场播报

[10]戴比尔斯,维基百科

[11]2024年中国珠宝行业成长陈诉,中国珠宝玉石首饰行业协会

[12]2025年事迹预报,潮宏基

【本文由投资界互助伙伴微信公家号:有数DataVision授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-lehu乐虎88国际