首页财产阐发评论呆板人正文 100亿,呆板人第一梯队新门坎 2026年中国人形呆板人赛道多家公司获高估值,其开创团队有深挚AI配景,焦点驱动力转向软件,但量产交付面对挑战。 2026-03-04 08:08 ·字母榜薛亚萍 AI投资人解读· 2026年人形呆板人范畴独角兽批量涌现,六家公司齐聚百亿估值阵营。它们虽出货量低、贸易化尚处摸索阶段,但都押注“年夜脑”研发,对峙端到端具身智能年夜模子研发,且开创团队有深挚AI配景。· 技能不彻底成熟,贸易化落地存担心,行业竞争激烈,供给链不可熟,量产交付面对挑战,高估值下融资难度增长。总结:人形呆板人赛道成长迅速,但技能与贸易化问题仍存。这些公司因技能线路受本钱存眷,后续需应答诸多危害与挑战,实现更年夜增加预期,超过量产交付鸿沟。内容由AI天生,仅供参考

中国人形呆板人赛道,正于批量制造百亿独角兽。

3月2日,星河通用公布完成25亿元新一轮融资。这家刚于春晚表态的公司,再次刷新了本身连结的单轮融资额纪录。就于去年12月,星河通用刚拿下3亿美元A轮融资,投后估值跨越30亿美元,已经是海内公然估值最高的具身智能公司。

2026年开年,不少呆板人公司进入百亿估值阵营:拿下20亿元融资的千寻智能、别离斩获10亿元融资的智平方及星海图、得到新一轮融资的自变量呆板人。

至此,六家人形呆板人公司齐聚百亿估值阵营。2025年,宇树估值为120亿元,今朝正于推进上市流程;智元于完成B轮融资后估值到达150亿元,今后又完成三次B轮融资,估值还有于走高。

一个值患上留意的征象是,这批建立在2023年后的具身智能公司,仅用两年时间便跻身百亿估值阵营,且发生于融资初期阶段。千寻智能、星河通用刚完成A轮融资,就到达百亿估值;自变量呆板人于A轮融资四次,实现百亿估值;星海图、智平方则是融资至B轮,到达百亿估值。

假如说2025年百亿独角兽尚属稀缺,那末2026年的这一轮融资潮,象征着人形呆板人范畴的独角兽,正于批量涌现。

01

一个有趣的不雅察是,这批新晋百亿估值的呆板人公司,并不是外界认识的明星企业,出货量也其实不凸起,IDC数据显示,已往一年他们的出货量均于千台之内,贸易化仍处在摸索阶段。但它们有配合的一点:押注“年夜脑”研发,对峙端到真个具身智能年夜模子的研发。

星河通用自没必要说,刚于春晚上表态的Galbot G1,盘核桃、捡玻璃、叠衣服,恰是搭载了其自研的星河星脑AstraBrain具身年夜模子,是*不依靠预设步伐、全自立决议计划干活的呆板人。

同时,星河星脑AstraBrain也是全世界*集成“年夜脑-小脑-神经节制”在一模的全身全手端到端年夜模子,买通从多模态感知到及时反馈节制的全链路。

于具身智能年夜模子的研发上,星河通用对峙端到端具身年夜模子,已经发布多款模子,除了了上述的星河星脑 AstraBrain,还有有面向零售场景的端到端具身智能年夜模子Grocery VLA,还有发布了灵巧手神经动力学模子DexNDM。

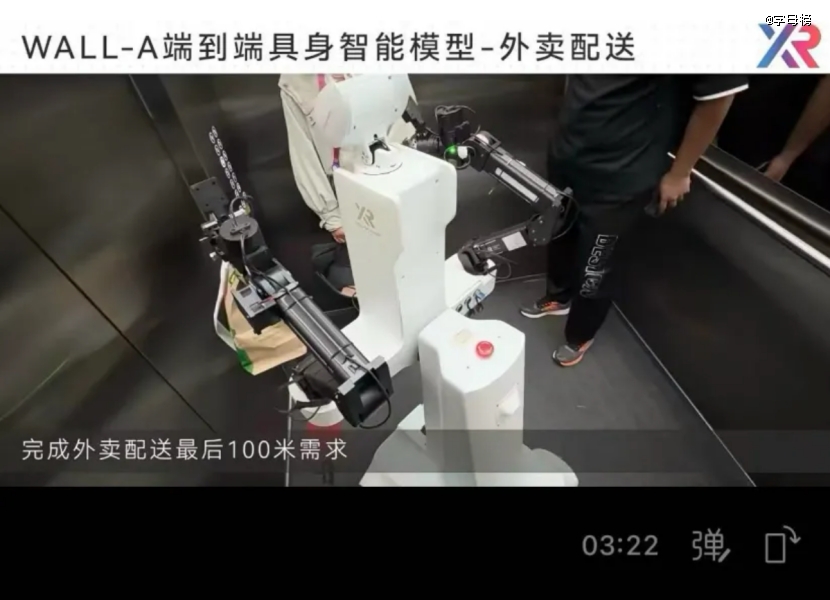

自变量呆板人,从一最先就聚焦在“通器具身年夜模子”的技能研发,其自研的WALL-A模子,首创VLA(视觉-语言-动作)与世界模子深度交融的体系范式,可让双臂呆板人完成例如衣物处置惩罚、收纳收拾、线束收拾等多项繁杂邃密操作。

开创人王潜于去年3月接管采访时暗示,自变量呆板人的模子程度基本上及PI、及Google于统一个程度线上。

本年1月,自变量公然了一段实拍视频,搭载WALL-A模子的“量子1号”呆板人于真实开放情况中,自立完成为了外卖配送“末了100米”的使命,全程没有人工干涉干与。

千寻智能一样云云,这家公司自创建起便将战略重心锁定于“具身年夜脑”的打造上。

其自研的VLA模子Spirit v1连续迭代,可以或许完成桌面收拾、扔垃圾等使命。本年1月,千寻智能开源的Spirit v1.5模子,成为*于机能上逾越Pi0.5的中国开源模子。该模子具有零样本泛化能力,无需新样本练习便可完成擦拭物体等使命。

于完成20亿元融资后,开创人韩峰涛接管晚点采访时暗示,千寻2026年的首要方针就是晋升具身模子的机能,要做到具身年夜脑的全世界Top3。

智平方押注的一样是呆板人的年夜脑。创建之初,智平方就摸索端到端VLA技能,今朝已经经推出自研的全域全身VLA年夜模子GOVLA,使呆板人于全身协同节制及全场景使命笼罩中,具有更高效的交互能力及更强的自立性。

根据其开创人郭彦东的说法,这个年夜脑像人同样具有必然“知识性”,即即是碰到年夜量未见过的环境,呆板人也能于不做二次练习的条件下完成使命。于投资圈,这家公司的标签是“最像特斯拉的中国呆板人公司”。

星海图也对峙端到端VLA模子线路。去年8月,星海图发布了其时成为SOTA的G0模子;本年1月,又推出进级版G0 Plus,定位为“全世界*开箱即用的VLA模子”。这个模子重要面向跨场景使命泛化与通用抓取能力优化,夸大统一套模子适配差别形态呆板人本体的能力。

换言之,这批得到高估值的呆板人公司,素质上都是于为呆板人“造年夜脑”。

并且这批新晋独角兽的开创团队,都有很深挚的AI配景。

星河通用的开创人王鹤,是具身智能年夜模子范畴的领军学者,现任北京年夜学具身智能试验室的开创人与治理者;自变量开创人王潜2009年最先研究AI标的目的,后在博士阶段转向呆板人标的目的;千寻智能的结合开创人高阳,现任清华交织信息研究院助理传授,更是从2017年就最先研究端到端主动驾驶。

星海图的开创人高继扬曾经供职在Waymo等公司,卖力视觉感知等焦点智驾体系研发;智平方的开创人郭彦东,曾经于微软AI团队任职,后于小鹏作为首席科学家卖力智能体系研发。

他们并不是跨界者,而是AI范畴的资深研究者。当人形呆板人的竞争转向年夜模子之争,也就是呆板人可否理解情况、自立决议计划、履行繁杂使命时,这些拥有深挚AI配景的开创人以和他们的技能线路,便成为了本钱存眷的核心之一。

02

要知道,今朝得到高估值的宇树及智元,他们于贸易化方面都已经经有必然成就,宇树早就实现年营收10亿元;智元则估计2025年营收破10亿元。于出货量上,这两家企业也都于2025年实现了五千台以上,属在出货量的*梯队。

显然,这批新晋的百亿估值公司,于贸易数据上其实不亮眼。那末他们得到高估值的合理性毕竟于哪里?也许可以参考美国人形呆板人公司Figure AI。

Figure AI建立在2022年,今朝已经融资至C轮,估值到达390亿美元,是估值最高的人形呆板人公司。

可是于IDC数据中,Figure AI的出货量还有处在试点测试阶段,出货量约数十台。不外,其推出的Figure 0一、Figure 0二、Figure 03,功效却从简朴搬箱子进化到自立叠衣服、装洗碗机等繁杂家务。

要害点就是具身智能技能的冲破。其开创人Brett Adcock曾经暗示,“要真正解决具身智能问题,必需成立一个端到真个AI模子,专注在特定硬件的适配。”

2025年2月,Figure AI终止与Open AI的互助,推出自研端到端VLA模子 “Helix”。这使患上Figure AI的估值有了较年夜晋升,从2024年的26亿美元晋升到2025年9月的390亿美元。一年半时间,估值增加约15倍。

本年1月,Figure AI又发布了Helix 02,相较此前重要节制上半身动作,此次的Helix 02直接实现人形呆板人全身体自立节制。于一项4分钟的自立使命中,Figure 02呆板人流利地完成为了61个挪动操控动作,全程无人工干涉干与。

于海内,中国人形呆板人赛道的焦点驱动力,也最先从硬件转向软件。

从2025年下半年最先,具身智能的泛化能力一样获得了较着晋升。基石本钱投资部董事张之宽曾经不雅察到,“跟着VLA等多模态技能路径慢慢成熟,呆板人于物体抓取、倒咖啡等跨场景使命上的泛化能力较着晋升,年夜脑公司最先揭示出更强的技能确定性。”

王兴兴早就说,现阶段硬件够用,要害是具身智能年夜模子不敷用。行业也逐渐最先意想到,具身智能最要害的冲破口还有是年夜脑。

这也许能从必然水平上注释,押注年夜脑的具身智能公司为什么会于2026年头团体发作。以自变量为主,去年5月A轮融资最先,近一年内密集完成为了四次A轮融资,美团更是三次脱手。其自研的具身模子使患上呆板人能于无人工干涉干与的环境下,完成送外卖的全流程,恰好适配美团的配送需求。

这些变化及风向于开创人眼里看患上更为清晰。究竟人形呆板人的“年夜脑”决议了它毕竟是玩具,还有是能思索、会干活的东西。于《扬声》节目中,王兴兴坦言,“谁能率先做出真正适配呆板人的年夜模子,谁就会成为全世界*的AI及呆板人公司,这份冲破的价值,甚至彻底够患上上诺贝尔奖的高度。”

千寻智能开创人韩峰涛暗示,2026年的具身会很是像23年的年夜模子,“假如你拿不到许多钱,模子机能跑不到头部,就没有上牌桌的时机了”。对于在行业认为的26年是落地的“存亡之年”这一不雅点,韩峰涛其实不认同,他暗示26年的主题是数据量级及模子机能的冲破,而不是落地及收入竞争。

03

即便型机能有望于本年取患上冲破,一个难堪的实际是:从本钱市场的估值来看,人形呆板人赛道及AI行业比拟,仍旧差了一个量级。

当前,Open AI估值到达8400亿美元,有动静称其2025年收入为130亿美元;Anthropic估值为3800亿美元,年收入达140亿美元。高估值的暗地里是AI公司的贸易化支撑以和可预感的增加远景。

比拟之下,呆板人赛道中,估值最高的FigureAI及Open AI的估值相差21倍,而今朝海内公然估值最高的星河通用,估值也不到Figure AI的10%。

这也象征着,本钱市场对于呆板人赛道仍持谨慎立场。

这类谨慎来自两方面:一是技能上的不彻底成熟,从当前的技能程度来看,要让呆板人真正具有人类的理解与步履能力,还有有很长的路要走;二是贸易化落地的担心。

于贸易化层面,范围仍处在初期。高盛研报猜测,2026年,全世界人形呆板人出货量将从2025年的1.5-2万台增至5.1万台,2027年至7.6万台。根据“能进工场干活”的人形呆板人售价于20万-60万元估算,2026年全世界人形呆板人的市场范围或者将到达100亿-300亿元。

这个别量,也许还有撑不起过高的想象空间。

也正因云云,于进入“百亿估值俱乐部”后,呆板人公司面对的下一轮磨练,也才方才最先。

一个直不雅的旌旗灯号是,这些跨入百亿估值的呆板人公司,最新一轮融资额其实不低,10亿元成了门坎,这象征着本钱已经经再也不是小步快跑入局,而是试图用年夜额融资换取时间压缩,将企业快速推向下一阶段。

但高估值也象征着更高的门坎。当估值被抬到如许的高度,下一轮融资难度一定水长船高,新进入的投资人要面对一个很贵的出发点,也要负担更年夜的危害。这象征着,于这一阶段,呆板人公司必需实现更年夜的增加预期,才能让后续投资人买单。

而问题于在:光有“年夜脑”远远不敷。

更实际的难点于在:可否不变地出产、靠得住地交付。这是一个连续烧钱的历程,建产线、备库存、跑通供给链,每一一步都需要巨额资金支撑。

只管于贸易化方面,呆板人公司已经经有不变的定单。智平方已经与惠科系统告竣互助,规划三年部署逾1000台呆板人,定单金额靠近5亿元;星河通用已经得到宁德时代、德国博世等龙头客户的互助,累计定单达数千台。

危害一样清楚可见。就于海内公司批量迈入百亿估值的同时,海外人形呆板人接连倒闭。据第三方数据统计,2025年全世界有跨越20家呆板人公司遭受停业、裁人或者营业剥离。

K-Scale Labs于建立次年,就因账上仅剩下40万美元、全数定单取缔而解散,其开创人暗示美国已经不具有自力量产繁杂硬件的供给链能力;法国Aldebaran因持续吃亏,在2025年2月停业;本年2月,美国呆板人公司Cartwheel Robotics住手运营,耗尽300万美元融资后未能得到新一轮风投撑持。

这些倒于量产前夕的呆板人公司象征着,从技能到交付,中距离着一条需要真金白银才能填平的鸿沟。

短时间来看,范围化交付会给企业的现金流带来压力;持久来看,企业也不克不及端赖融资,必需要有自我造血的能力。正如维他动力开创人余轶南所说,要于五年内实现百万台量产,投入可能于百亿级别,可是不是单靠融资,要有先落地的产物,自造血。

而供给链的不可熟,也让量产面对挑战。

日前,小米呆板人已经经于汽车工场打螺丝、搬箱子。可是雷军也提到,呆板人功课从试验室到真实工场,有个难以跨过的巨年夜鸿沟,即出产节奏。王潜也称,供给链厂商因测试不充实致使的零部件问题屡有发生,焦点零部件供给商可选规模窄、质量尚于摸索阶段,上下流协同的缺掉让供给屡遭症结。

恒业本钱开创合股人江一暗示,2026年的竞争是“体系工程能力”的竞争,胜败再也不取决在单点技能的冷艳度,而取决在可否将前沿AI算法、周详硬件与对于工业场景的深刻理解交融,于严苛的成本与靠得住性约束下,交付不变创造经济价值的解决方案。

换句话说,百亿估值只是入场券。真实的磨练,从量产交付那一刻才方才最先。

【本文由投资界互助伙伴字母榜授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-lehu乐虎88国际