首页财产阐发评论投资正文 「高龄养老」撑起一个IPO 作为“锦欣系”的第二个IPO,踏上赴港之路的锦欣康养也将迎来一场硬仗。 2026-03-03 15:07 ·纵贯IPO孙媛 AI投资人解读· 锦欣康养是海内机构养老办事市场带领者,主打“医养联合”,焦点办事高龄和有火急照护需求群体。按养老机构中步履障碍入住父老占比等计,于中国机构养老办事行业排名第一。陈诉期内收入及毛利增加,2023 - 2025年前三季度毛利率于21.7% - 24.5%。· 锦欣康养存于增收不增利环境,2025年前三季度利润同比年夜幅下滑,毛利率降落,收入成本及行政开支增速超营收增速,投资净流出年夜,还有年夜额分红。锦欣生殖市值较巅峰蒸发近92%。总结:锦欣康养行业职位地方领先、事迹有增加,但面对盈利、资金压力和锦欣生殖前车可鉴等危害,投资价值需综合评估。内容由AI天生,仅供参考

“养老*股”,要来了。

近日,来自四川的锦欣康养财产集团有限公司(如下简称:锦欣康养)递表港交所,拟主板挂牌上市。

作为海内机构养老办事市场的*,锦欣康养主打“医养联合”模式,焦点办事对于象为80岁以上高龄白叟以和步履未便、患有慢性病、存于认知障碍等有火急照护需求的群体。

按照弗若斯特沙利文的资料,截至2025年9月30日,按养老机构中步履障碍入住父老占比,和于天下医养联合型养老举措措施的入住率计,公司于中国机构养老办事行业的所有重要介入者中*,占比均达85%。

值患上一提的是,锦欣康养还有是“锦欣系”的第二个IPO。

锦欣康养属在锦欣集团,早于2019年,同为“锦欣系”的锦欣生殖就于港股落子,拿下了“试管婴儿*股”的桂冠,市值曾经一度超600亿港元。

如今,一手生殖,一手养老,“锦欣系”又想去港股敲钟了。

“高龄养老”撑起一个IPO,有VC携2.8亿“突击”出场

锦欣康养的营业,起步在2012年。

彼时,其开创人锦欣投资于成都开办了首家非营利性社区养老中央。十余年间,公司经由过程自建与并购并行的方式连续扩张,前后完成对于上海国松集团和多家中国香港安老院舍的收购。

截至2025年9月30日,锦欣康养已经设立或者收购23家医养联合举措措施,累计运营38家养老举措措施,营业笼罩川渝地域、长三角地域和粤港澳年夜湾区。

按照招股书,锦欣康养举行战略结构,旨于捕获中国办事不足的养老办事市场中未被满意的需求,专注在于市中央为高龄父老(即80岁以上)和照护需求更为火急的老年人(如步履未便、慢性疾病和认知障碍的人士)提供可承担的综合性办事。

于办事内容方面,公司重要提供医养联合办事和康养办事,此外,其康健养老办事包括养老举措措施和配备中医(TCM)办事的养老公寓。

陈诉期内,公司重要透过旗下的医休养老联合举措措施和其他照顾护士举措措施收集提赡养老办事。除了机构办事外,公司亦提供社区和居家养老办事。

按照弗若斯特沙利文的资料:截至2025年9月30日,于天下医养联合床位占总床位的比例;川渝地域医休养老联合举措措施的数目;和川渝地域医养联合床位的数目方面,公司于中国专业平易近营连锁养老企业中*。

别的,同陈诉还有披露,于天下80岁以上入住父老占比喻面,公司于中国专业平易近营连锁养老企业中排名第二。此外,于医休养老联合举措措施的数目和医养联合床位的数目方面,公司一样排名第二。

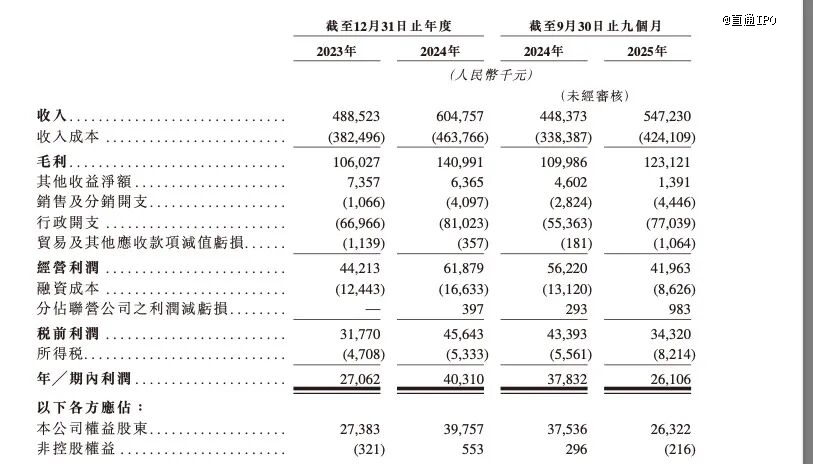

陈诉期内,公司收入由2023年的4.885亿元增长23.8%至2024年的6.048亿元,并由截至2024年9月30日止九个月的4.484亿元增长22.0%至截至2025年9月30日止九个月的5.472亿元。

公司毛利亦由2023年的1.06亿元增长33.0%至2024年的1.41亿元,并由截至2024年9月30日止九个月的1.1亿元增长11.9%至截至2025年9月30日止九个月的1.231亿元。

在2023年和2024年以和截至2024年和2025年9月30日止九个月,公司毛利率别离为21.7%、23.3%、24.5%和22.5%。

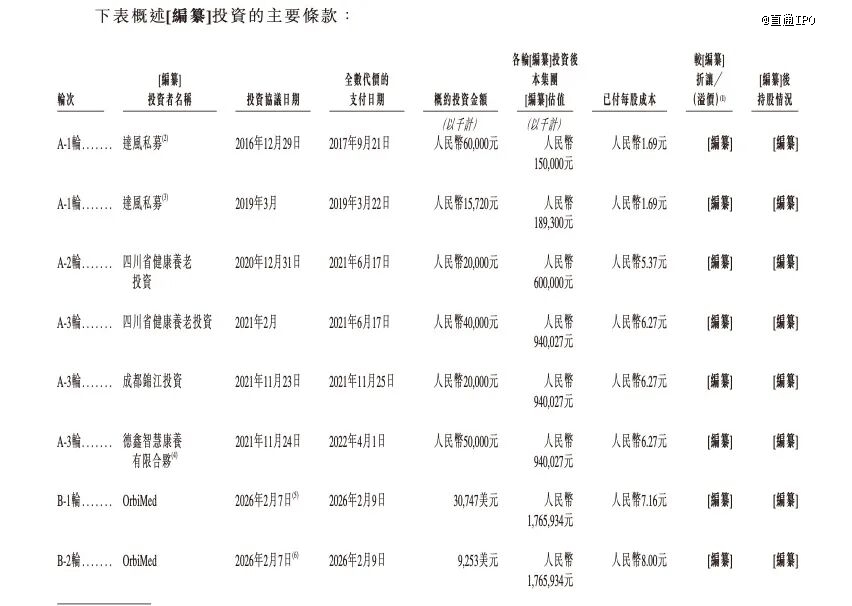

而锦欣康养做成“高龄养老一哥”,也离不开本钱的助力。

来历:锦欣康养招股书

IPO前,公司累计完成为了8轮融资,重要投资方包括达风私募、四川省康健养老投资、成都锦江投资、德鑫聪明康养有限合股以和奥博本钱(OrbiMed)。

锦欣康养于招股书中坦言,其投资的所患上金钱用在成长和营运本公司的营业,包括但不限在建立和运营医休养 老联合举措措施,如成都龙泉驿锦欣老年病病院有限公司和成都锦欣九九乐慈养老办事有限公司,以和收购上海国松集团和中国香港安老院舍。

陈诉期内公司收入增加,重要是因为锦欣康养透过收购中国香港安老院舍和上海国松集团扩张营业,以和现有养老举措措施营运的晋升。

不外,值患上一提的是,奥博本钱的出场颇具“突击”色采。

就于递表前夜,奥博本钱在2月7日刚完成为了对于锦欣康养的B-1轮、B-2轮投资,累计投入4000万美元(约合2.8亿元),让后者的投后估值较2021年增加了88%至17.66亿元。

IPO前,锦欣投资合计节制公司约68.60%的股权,奥博本钱持股17.09%,为第二年夜股东。

“行业一哥”增收不增利,赚的还有没分的多

然而,锦欣康养的银发经济故事虽好,亦存于隐忧。

来历:锦欣康养招股书

最显而易见的是,2024年整年收入同比增加23.8%至6.05亿元,年内利润也年夜幅增加49%至4031万元,但到了2025年前九个月,却最先呈现了增收不增利的环境。

2025年前三季度收入虽同比增加22%至5.47亿元,但期内利润却同比年夜幅下滑31%至2611万元。

别的,到了2025年前三季,不变晋升的毛利率也呈现了迁移转变点,较去年同期降落了2个百分点。

究其缘故原由,也许跟公司的支出不停晋升相干。

2023年至2024年和2025年前三季,公司的收入成天职别为3.82亿元、4.64亿元、4.24亿元,2024年和2025年前三季同比增速达21.47%及25.44%。

此外,同期,公司行政开支别离为0.67亿元、0.81亿元及0.77亿元,增速别离为21%及40%。

因而可知,到了2025年前三季,公司的收入成本及行政开支的同比增加均跨越在同期的营收增速。

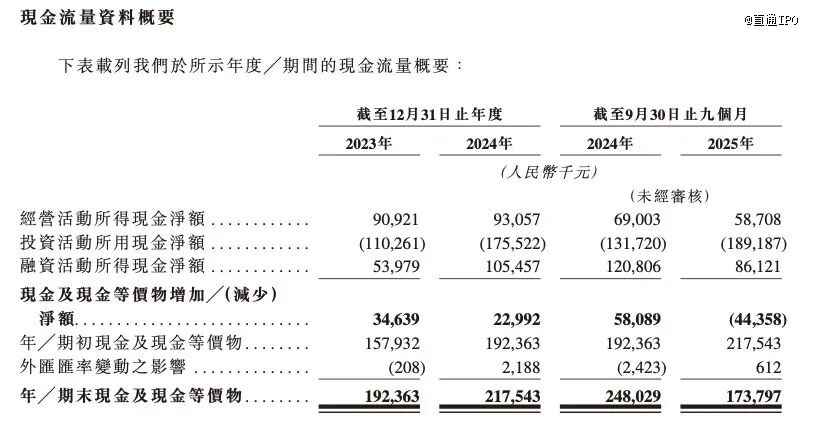

而盈利能力下滑的同时,公司的投资支出也于进一步晋升。

来历:锦欣康养招股书

2025年前三季度,锦欣康养的投资净流出为1.89亿元,已经是同期谋划现金流0.59亿元的3.2倍,亦高在融资勾当所患上的0.86亿元,直接使患上同期的现金和现金等价物削减净额达0.44亿元。

这或者申明,面临快速的范围扩张期,锦欣康养谋划造血能力下滑、投资支出扩展,同时外部融资撑持力度有所削弱,亟需上市募资输血。

然而,值患上留意的是,于多重压力之下,锦欣康养却还有于年夜额分红。

据招股书,2024年公司一家从属公司宣派股息8200万元,2025年前九个月该从属公司再度宣派股息1550万元。

而2024年及2025年前三季,锦欣康养的净利润别离为4031万元及2611万元,象征着同期累计分红到达了净利润的1.47倍,赚的还有没分的多。

回望2019年,锦欣生殖敲响港交所的锣鼓,一时风景无两,刊行首日开盘上涨超一成,市值一跃到达240亿港元,然而,时至今日,其市值不到67亿港元,较*蒸发了近92%。

作为“锦欣系”的第二个IPO,踏上赴港之路的锦欣康养也将迎来一场硬仗。

【本文由投资界互助伙伴纵贯IPO授权发布,本平台仅提供信息存储办事。】若有任何疑难,请接洽(editor@zero2ipo.com.cn)投资界处置惩罚。

-lehu乐虎88国际